相続税は、課税対象となる財産の額が増えるほど税率が高くなる累進課税制度が適用されています。この制度は、相続税だけでなく、所得税や贈与税にも適用されます。相続税額が高額になると、相続人が住んでいる家を売却しなければならないなど、生活が苦しくなるケースがあります。このような状況を避けるため、相続税には様々な控除や特例の制度が設けられています。このページでは、相続税の控除と特例についてわかりやすく解説します。

| 課税対象となる財産を減らす制度

⚫︎基礎控除

基礎控除とは、相続財産のうち、相続税がかからない一定の非課税枠のことです。すべての相続人に適用され、以下の計算式で算出できます。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

基礎控除額は法定相続人の数によって決まります。そのため、相続が発生した際は、まず法定相続人が何人いるかを把握することが重要です。法定相続人の中に相続放棄をした人がいても、法定相続人の数に含めます。また、養子縁組を利用して法定相続人を増やすことで、納める相続税を減らす方法もあります。

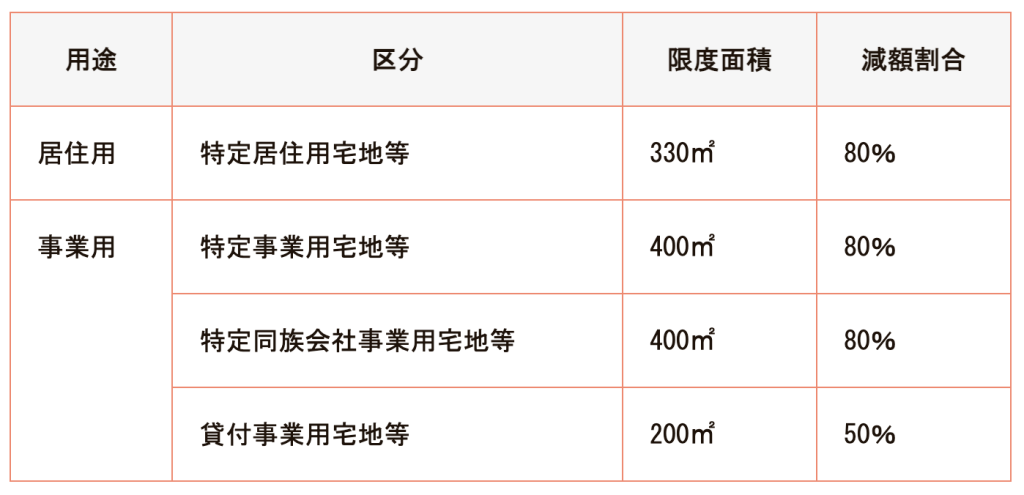

⚫︎小規模宅地等の特例

亡くなった方の自宅や事業用に使っていた土地は、相続時に評価額を最大80%減額できる制度があります。これを小規模宅地等の特例といいます。この特例は、土地の種類によって以下のように分類されています。

小規模宅地等の特例は、特に評価額が高い土地の節税対策として有効です。しかし、利用には様々な要件を満たす必要があり、相続税申告も行わなければなりません。相続手続きに慣れていない方にとっては難しい制度なので、相続に強い専門家や税理士に相談することをおすすめします。

| 相続税額を減らす制度

⚫︎配偶者の税額軽減(配偶者控除)

亡くなった方の配偶者には、特別な控除枠が設けられています。配偶者が相続する財産の課税対象額が法定相続分または1億6,000万円までであれば、配偶者が納める相続税がゼロになる制度を配偶者の税額軽減(配偶者控除)といいます。

この制度は、最低でも1億6,000万円が非課税になるため、相続税のあらゆる控除・特例の中で最大の非課税制度と言えます。ただし、この制度を利用すると、次の相続(二次相続)で相続税額が上がる可能性があります。利用する際は、二次相続のことも考慮して慎重に検討しましょう。

⚫︎相次相続控除

10年以内に2回以上相続が発生した場合、1回目の相続で課された相続税額の一部を2回目の相続時に控除する制度です。前述した二次相続の対策として利用されることがあります。

⚫︎未成年者控除

相続人が未成年の場合、成人年齢に達するまで毎年10万円が控除される制度です。以下の計算式で算出できます。

控除額 =( 18歳 - 相続開始時の年齢 )× 10万円

⚫︎贈与税額控除

相続税の持ち戻しの対象となる贈与財産や相続時精算課税制度の対象となる財産について納付した贈与税額を、相続税額から控除する制度です。

⚫︎障害者控除

相続人が障がい者の場合、85歳に達するまで毎年一定額が控除される制度です。以下の計算式で算出できます。

- 〈一般障害者〉控除額 = ( 85歳 ― 相続開始時の年齢 ) × 10万円

- 〈特別障害者〉控除額 = ( 85歳 ― 相続開始時の年齢 ) × 20万円

相続税には様々な控除・特例がありますが、それぞれの制度には要件や適用範囲が定められています。これらの制度をスムーズに利用するには、専門家のサポートが必要となる場合があります。相続手続きに慣れていない方は、税理士などの専門家に相談することをおすすめします。

コメント